關(guān)于年終獎如何納個稅終于有定論了,12月27日財政部�����、國家稅務(wù)總局出臺了財稅[2018]164號文件《關(guān)于個人所得稅法修改后有關(guān)優(yōu)惠銜接問題的通知》����,居民個人取得全年一次性獎金�,符合《國家稅務(wù)總局關(guān)于調(diào)整個人取得全年一次性獎金等計(jì)算征收個人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號)規(guī)定的���,在2021年12月31日前����,不并入當(dāng)年綜合所得��,以全年一次性獎金收入除以12個月得到的數(shù)額��,按照本通知所附按月?lián)Q算后的綜合所得稅率表�����,確定適用稅率和速算扣除數(shù)�����,單獨(dú)計(jì)算納稅��。

計(jì)算公式為:

應(yīng)納稅額=全年一次性獎金收入×適用稅率-速算扣除數(shù)

居民個人取得全年一次性獎金��,也可以選擇并入當(dāng)年綜合所得計(jì)算納稅�����。

自2022年1月1日起,居民個人取得全年一次性獎金���,應(yīng)并入當(dāng)年綜合所得計(jì)算繳納個人所得稅��。

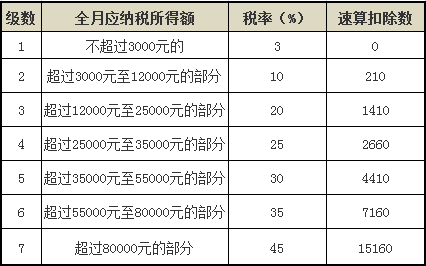

按月?lián)Q算后的綜合所得稅率表

劃重點(diǎn):

1.國稅發(fā)〔2005〕9號對年終獎是如何規(guī)定的�?

國稅發(fā)〔2005〕9號規(guī)定的全年一次性獎金是指行政機(jī)關(guān)�、企事業(yè)單位等扣繳義務(wù)人根據(jù)其全年經(jīng)濟(jì)效益和對雇員全年工作業(yè)績的綜合考核情況�����,向雇員發(fā)放的一次性獎金���。也包括年終加薪�����、實(shí)行年薪制和績效工資辦法的單位根據(jù)考核情況兌現(xiàn)的年薪和績效工資���。

2.年終獎如何計(jì)算?

假設(shè)年終獎30000元����,30000除以12等于2500元�����,對應(yīng)稅率為3%���,速算扣除數(shù)為0,計(jì)算個人所得稅=30000*3%=900元�。

假設(shè)年終獎120000元,120000除以12等于10000元���,對應(yīng)稅率為10%����,速算扣除數(shù)為210�����,計(jì)算個人所得稅=120000*10%-210=11790元���。

3.年終獎單獨(dú)計(jì)算個稅�,一年可以使用幾次�����?

在一個納稅年度內(nèi),對每一個納稅人�,該計(jì)稅辦法只允許采用一次。

4.年終獎可以不單獨(dú)計(jì)稅��,而并入當(dāng)年綜合所得計(jì)算納稅嗎����?

全年一次性獎金收入可以單獨(dú)計(jì)稅,也可以選擇并入當(dāng)年綜合所得計(jì)算繳納個人所得稅�����。

5.什么是綜合所得�����?

新個稅將工資�、薪金所得�;勞務(wù)報酬所得;稿酬所得�;特許權(quán)使用費(fèi)所得四項(xiàng)統(tǒng)稱為綜合所得。

年終獎單獨(dú)計(jì)稅還是并入綜合所得納稅哪個對我更有利����?

如果綜合所得的應(yīng)納稅所得額小于0��,將年終獎并入綜合所得納稅會更有利�����。

6.綜合所得的應(yīng)納稅所得額怎么計(jì)算���?

居民個人的綜合所得,以每一納稅年度的收入額減除費(fèi)用六萬元以及專項(xiàng)扣除���、專項(xiàng)附加扣除和依法確定的其他扣除后的余額�����,為應(yīng)納稅所得額����。

7.專項(xiàng)扣除�����、專項(xiàng)附加扣除和依法確定的其他扣除分別是什么�����?

專項(xiàng)扣除,包括居民個人按照國家規(guī)定的范圍和標(biāo)準(zhǔn)繳納的基本��、基本保險���、失業(yè)保險等社會保險費(fèi)和住房公積金等���。

專項(xiàng)附加扣除,包括子女�����、繼續(xù)教育����、大病醫(yī)療�、住房貸款利息或者住房租金、贍養(yǎng)老人等支出�����。

依法確定的其他扣除���,包括個人繳付符合國家規(guī)定的企業(yè)年金�����、職業(yè)年金��,個人購買符合國家規(guī)定的商業(yè)健康保險��、稅收遞延型商業(yè)養(yǎng)老保險的支出����,以及國務(wù)院規(guī)定可以扣除的其他項(xiàng)目。

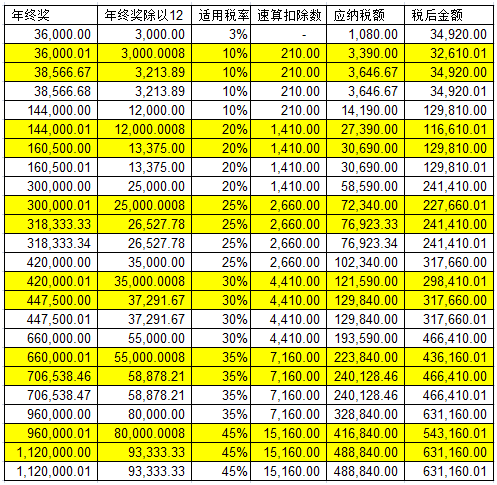

8.年終獎單獨(dú)計(jì)稅���,會出現(xiàn)年終獎越多�,實(shí)際到手工資越少的情況嗎�����?

會的���,年終獎金額在36000.01至38566.67元到手工資沒有36000元多����,下表標(biāo)黃部分都是年終獎多而到手工資少的情況。

一��、A公司在2018年12月只發(fā)放了2018年的年終獎��,怎么計(jì)個稅���?

在2018年取得的全年一次性獎金�����,可以按照《國家稅務(wù)總局關(guān)于調(diào)整個人取得全年一次性獎金等計(jì)算征收個人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號)的有關(guān)規(guī)定和計(jì)稅方法繳納稅款���,但全年一次性獎金計(jì)稅方法,納稅人在一個納稅年度內(nèi)只能享受一次����。

1、將全年一次性獎金除以12個月后的商數(shù)�,按照新月度稅率表(財稅〔2018〕98號)查找適用稅率和速算扣除數(shù);

2�、對于在取得年終一次性獎金的當(dāng)月���,個人工資收入低于5000元的�,可以先從全年一次性獎金中減去“當(dāng)月工資收入低于5000元的差額”計(jì)算其余額;

3�����、應(yīng)納稅額=第二步中的余額×適用稅率-速算扣除數(shù)

二��、A公司在2018年同時發(fā)放了2017年和2018年的年終獎��,怎么計(jì)稅�?

如果2017年的年終獎已經(jīng)適用過“全年一次性獎金”的個稅計(jì)稅方式,那么2018年的年終獎就只能按照工資����、薪金的月所得繳納個稅了。這種是最坑員工��、為國家財政貢獻(xiàn)最多的一種“年終獎發(fā)放形式”�。

三、A公司2018年的年終獎在2019年1月1日后發(fā)放��,怎么計(jì)稅��?

2019年1月1日起���,居民個人取得全年一次性獎金��,符合《國家稅務(wù)總局關(guān)于調(diào)整個人取得全年一次性獎金等計(jì)算征收個人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號)規(guī)定的����,在2021年12月31日前,不并入當(dāng)年綜合所得�����,以全年一次性獎金收入除以12個月得到的數(shù)額�,按照本通知所附按月?lián)Q算后的綜合所得稅率表(以下簡稱月度稅率表),確定適用稅率和速算扣除數(shù)��,單獨(dú)計(jì)算納稅�。計(jì)算公式為:

應(yīng)納稅額=全年一次性獎金收入×適用稅率-速算扣除數(shù)

“全年一次性獎金”的計(jì)稅方式,年終獎在2018年發(fā)放和2019年發(fā)放的區(qū)別在于:2018年的年終獎可以減除“當(dāng)月工資收入低于5000元的差額”����。

四、年終獎在2019年發(fā)����,還可以有其他選擇空間!

2019年1月1日起����,居民個人取得全年一次性獎金,可以選擇并入當(dāng)年綜合所得計(jì)算納稅�。在年終獎單按“全年一次性獎金”計(jì)稅產(chǎn)生的應(yīng)納稅額高于“并入當(dāng)年綜合所得”時,我們就應(yīng)該選擇將年終獎并入當(dāng)年綜合所得計(jì)稅���。反之��,就應(yīng)該選擇按照“全年一次性獎金”計(jì)稅�����。

粵公網(wǎng)安備44030502000059號

粵公網(wǎng)安備44030502000059號